오늘은 SK텔레콤의 실적 분석 및 배당금 전망을 해보도록 하겠습니다.

SK텔레콤은 통신업 위주의 사업을 영위하는 생활필수재 사업으로 전통적 배당주이죠.

최근 배당을 살펴보면 지난 3년간 중간배당 1,000원 및 기말배당 9,000원을 실시하면서 총 10,000원의 배당을 실시하였습니다.

현재 약 주가가 240,000원대에 속해 있으니 약 4.1~4.2%대 시가 배당률을 보이고 있습니다.

[분기 별 SK텔레콤 매출액 및 영업이익 추이]

보시는 바와 같이 매출액은 성장하고 있으나 영업이익이 감소하는 추세입니다. 매출액 성장 대비 영업이익 감소가 더 빠르게 나타나고 있습니다.

정부정책의 압박 및 경쟁심화로 인한 출혈이라고 볼 수 있을 것 같습니다.

5G 요금제로 APPU 매출은 더 확대되었으나 5G망 구축 등 기타 비용이 커진 점도 영업이익 급감요인 중 하나로 보여집니다. 그리고 종업원 급여도 더욱 커졌네요.

이 상태로 가다간 SK텔레콤도 비용 절감을 위한 구조조정이나 다른 방안을 모색해야할 시점이 올지도 모르겠습니다. 광고비는 조금씩 줄어드는 추세를 보이고 있습니다.

이는 영업이익률에서도 확인해 볼 수 있습니다.

10%를 고점으로 지속 하락 추세를 나타내고 있으며, 최근에는 6~7%대 영업이익률을 나타내고 있습니다. 단기 추세적으로는 현재 수준을 지속 유지할 것으로 전망됩니다.

통신 사업의 경우 급격한 업황 변화나 더욱 급격한 이익 하락은 없는 하방경직성이 강한 생활 필수재 사업 중 하나니 말입니다. 또한, 현재 추가되고 있는 보안을 비롯한 ICT 사업들로 인하여 매출이 늘어나고 있는 점도 있습니다. 해당 사업은 아직 성숙기에 접어들지 못한 신사업 초기 사업 수준으로 영업이익에 긍정적 효과를 내지는 못하고 있는 것으로 보입니다.

아래에서 보시는 바와 같이 이 관점에서 조직 개편을 통해 통신과 새로이 추가되는 신규 사업에 대한 책임을 강화하고 분업화하는 과정에 있는 것으로 보입니다. 상세내용은 아래 기사 참조 바랍니다.

또한, SK텔레콤에는 위 통신, 신사업만 있는 것은 아닙니다. 중간지주사로서 가장 큰 SK하이닉스 및 이벤트에 따라 주가가 좌우될 확률이 더욱 높아진다는 사실이 더욱 부곽되겠습니다.

특히 SK하이닉스의 경우 업황의 변동성이 큰 만큼 이 부분에 대한 지분법 손익에 따라 SK텔레콤의 주가는 출렁일 수 있습니다.

현재 ‘18년 3분기를 고점으로 D램 가격이 60%가까이 폭락하면서 SK하이닉스의 순이익이 급감하였고 이로 인한 지분법 손익이 악화된 상황입니다. 이는 당기순이익 추이를 살펴보면 더욱 잘 나타납니다.

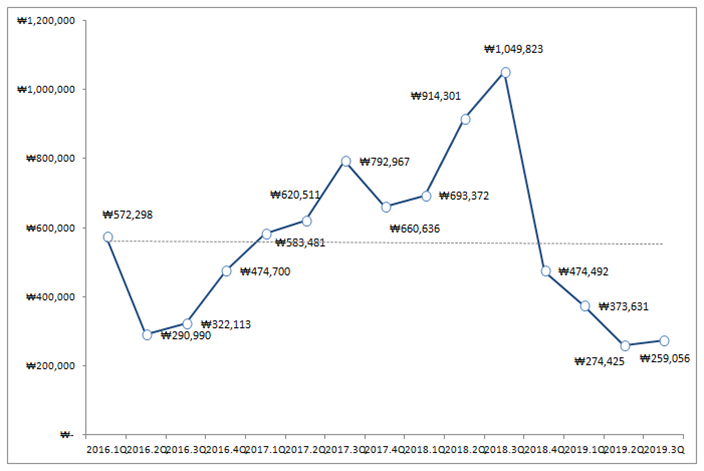

[분기별 SK텔레콤 당기 순이익 추이]

위에서 보시는 바와 같이 본업의 변화가 적은 가운데 당기순이익은 급변하고 있습니다. 특히 최근의 당기 순이익이 많이 줄어든 상태입니다.

결론적으로 SK하이닉스의 실적 급감으로 SK텔레콤에 지급되는 배당금이 적어진다면 SK텔레콤 현금흐름과 당기순이익에도 큰 영향을 끼칠 수 밖에 없습니다.

SK텔레콤은 과거부터 고정 금액을 배당해온 기업으로 배당의 역사가 깊은 만큼 배당금을 쉽사리 축소시키지는 않으리라 봅니다. 현금흐름도 나쁘지 않은 상태이고 최근 중간지주사 체계에 대한 이벤트도 그렇고 내부적으로도 지배 체계 변경에 대한 이슈를 가지고 있기 때문입니다.

그리하여 2020년 SK텔레콤 배당금은 현재와 동일한 10,000원 (중간 배당 1,000원 포함)으로 예상됩니다.

이렇게 되면 배당성향은 현재 20%대에서 60%대로 치솟게 됩니다. 결국 덩치가 커진 그리고 업황이 급변하는 SK하이닉스라는 회사에 따라 울고 웃는 형국이 되어버렸습니다.

오히려 SK하이닉스를 SK텔레콤 사업이 분산시켜주는 느낌이랄까요? 주객이 전도되어버렸네요.

배당주 투자자로서 반도체 사업이 4% 배당을 준다면 투자하는 것이 맞을지에 대한 여부는 한번 더 고민해 보아야 할 것 같습니다. 그럴 가능성은 적겠지만 만에 하나 SK하이닉스 실적이 더 크게 악화되어 적자전환 하게 된다면 SK텔레콤에서 배당성향이 100%를 넘기게 되는 날이 오지 말란법이 없기 때문입니다.

고민이 필요한 시점입니다.

'배당주 투자 - 종목 > 노후 자금 만들기 (국내주식- 배당주 투자)' 카테고리의 다른 글

| [GS 및 GS우] 2020년 배당금 전망 및 분석 (0) | 2019.12.21 |

|---|---|

| '20년 삼성화재 및 삼성화재우 예상 배당금 분석 (1) | 2019.12.15 |

| E리츠코크렙 - 이랜드 리테일을 활용한 리츠 (0) | 2018.06.28 |

| 롯데칠성음료우 2주 매수! 배당율 5%이상 기대! (롯데칠성우) (2) | 2018.03.09 |

| [배당재투자] 복리는 진리다. 다만 배당에도 종자돈을 충분히 뿌려야... (1) | 2018.03.07 |